2024-11-26 来源: 《银行家》2024年第11期

作者:邓 宇 袁 媛

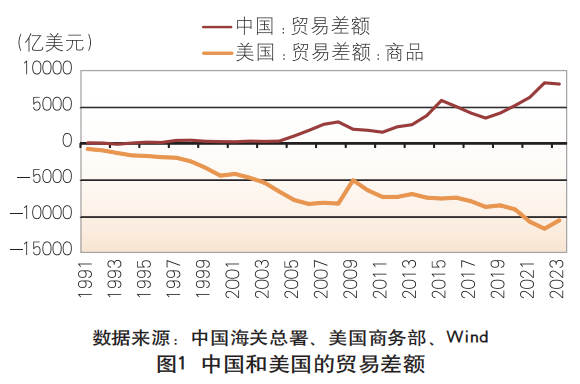

新冠疫情和俄乌冲突促使再全球化加速,许多国家和地区重新审视产业链安全问题,逐步从过去单纯的“关税战”“绿色壁垒”以及其他贸易摩擦转向进出口管制、投资审查,迫使全球产业链加快调整,全球产业竞争从隐性转向显性。中国拥有比较强的制造优势,产业链体系保持正常运转,反映在2023年中国出口的世界占比上升至14.2%,国际收支口径的货物贸易顺差规模达到6080亿美元,仅次于2022年的顺差规模。考虑到全球经贸环境和地缘政治环境变化,保持这种顺差优势需要做出更多努力。2022年美国的贸易逆差为11799.41亿美元,而中国的贸易顺差为8379.28亿美元,均创新高(见图1)。2023年,美国国际贸易逆差为7734亿美元,而中国对美贸易顺差为3361亿美元,占比达到43.5%。贸易失衡可能引发贸易摩擦,中国须警惕欧美发达国家借口“产能过剩”掀起新的“贸易战”,一定要保障核心产业链供应链安全稳定。

近期国际上“产能过剩”论调甚嚣尘上,其中的逻辑不难理解:一是欧美国家“去风险”和“脱钩断链”政策的新论调,意图抹杀中国的科技竞争优势,阻碍中国的产业升级;二是由于欧美国家在中高端产业链所具有的“先发优势”逐渐消退,例如在新能源汽车、光伏产业以及芯片半导体等行业的竞争优势不再凸显。总的来看,中国一方面要利用好全球产业链重构的重要窗口期,着力推进产业升级,另一方面要通过拓展国际市场和扩大有效内需市场,进一步提高工业产能利用率。

中国不存在“产能过剩”问题

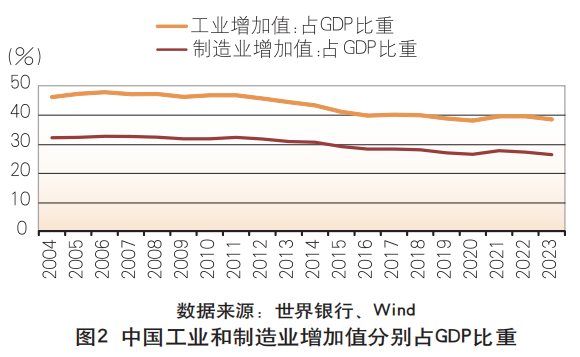

中国产业升级进程加快。近年来,中国加快实现高水平科技自立自强,积极塑造发展新动能新优势。主要体现在两个维度:一是研发投入稳步提高。中国的整体研发经费从2012年的1万亿元增加到2022年的3.09万亿元,增幅超过3倍,研发投入强度提升到2.55%,其中基础研究投入的占比上升至6.3%。大规模科研和基础研究投入将助力实现“从0到1”的突破,破解“卡脖子”难题。二是高科技投资大幅增加。2023年中国高技术产业投资增速比全部固定资产投资高7.3个百分点,比制造业投资高3.4个百分点,战略性新兴产业增加值占国内生产总值的比重超过13%。当前,全球基本上形成以中国、美国、德国、日本、韩国以及印度、东南亚国家等为中心的产业链新格局,而中国逐步取代日本成为亚洲产业链的中心。世界知识产权组织(WIPO)发布的《2024年全球创新指数报告》先期报告显示,中国拥有26个全球百强科技创新集群,连续第二年位居世界第一,超过美国(20个)和德国(8个)。中国的产业链比较优势凸显,已成为全球供应链中心节点之一。2015年中国发布《中国制造2025》,成为实施制造强国战略第一个十年的行动纲领,明确新一代信息技术产业、高档数控机床和机器人、节能与新能源汽车、电力装备等十个重点领域。十年来,中国加快促进产业结构升级和新旧动能转换,为产业链体系稳固奠定了较好的基础。世界银行统计,2023年中国工业增加值、制造业增加值占GDP的比重分别为38.28%、26.17%,制造业增加值占全球的比重约30%(见图2)。国际半导体设备与材料协会(SEMI)预测,2024年中国大陆半导体设备出货金额将超过350亿美元,占全球市场份额的32%,继续保持全球领先地位。同时,中国的劳动生产率、高等教育群体及产业工人方面具备独特竞争优势,拥有数量庞大的工程师、高科技研发人员队伍。目前,中国有45个国家级先进制造业集群,集群内布局建设18家国家制造业创新中心,占全部国家级创新中心数量的70%,拥有国家级技术创新载体1700余家,其中主导的产业产值在2023年已经超过20万亿元,占GDP的比重约为50.1%。

“产能过剩”论调的背后。近期少数发达国家和部分国际机构抛出中国存在“产能过剩”问题,引发热议,针对这一论调需要从多个维度加以驳斥。从贸易政策层面看,欧美发达国家极力推行贸易保护主义,奉行“脱钩断链”政策,加上地缘政治局势动荡,以及贸易和货币政策的不稳定性,加剧了全球产业链失衡,抛出、炒作“产能过剩”论调不但能制造新的全球产业链供应链失衡,还能掩饰欧美发达国家推行“脱钩断链”所带来的外溢风险。从实际数据来看,过去五年中国的工业产能利用率虽有小幅波动,但维持在75%左右的较高水平,成为全球产业链的中心节点。美国、德国、日本的工业产能利用率也基本维持在75%—78%的水平,但波动相对较大。从经济和行业周期的维度看,新兴产业早期的暂时性供大于求不能认定为产能过剩,其将随着市场扩容而逐步走向均衡。中国在新能源、光伏等新兴产业领域超前布局,竞争优势凸显,而且拥有超前的制造能力,未来将更好地满足全球绿色低碳及能源转型的巨大需求。所谓的“产能过剩”论调站不住脚。

“产能过剩”论调的背后有两方面原因:一是欧美发达国家在新能源、光伏、锂电池等领域的产业布局相对滞后,不再具备先发优势。根据GoldmanSachs的报告,中国在太阳能模块、锂电池、电动车领域的全球市场份额分别为75%、81%、66%。欧美发达国家采取抬高关税的措施企图限制中国的产业升级,加剧全球供应链风险;二是中国进出口保持多元化,在非欧美市场的份额提升较快,特别是在“一带一路”沿线国家的投资和出口显著增长。2023年,中国对“一带一路”共建国家的进出口占进出口总值的46.6%,非金融类直接投资为318亿美元,同比增长22.6%。考虑到新兴产业出口和投资规模扩大,未来中国将在新兴产业和中高端市场占据更多国际份额。

中国产业链重构迎来重要窗口期

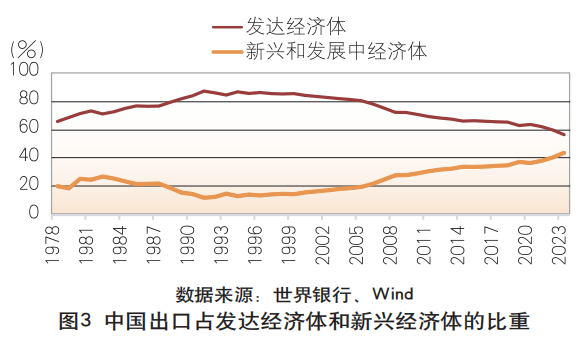

全球产业链重构已到关键节点。从时间轴来看,全球产业链重构对中国中高端产业影响的大小取决于冲击的长度和强度。当前,全球产业链重构已到关键节点,不同于新冠疫情期间的“供需错配”红利期,欧美国家所推行的“脱钩断链”政策不但没有趋缓的迹象,反而变本加厉,近期美国和欧盟相继对中国电动汽车强征高额关税,将制造新的贸易失衡。当前乃至今后一段时期,地缘政治诱发的风险或将进一步抬升,伴随而来的将是核心产业链竞争的加剧,能否破解核心技术“卡脖子”问题、战略资源供应是否稳定可靠、区域多边贸易体系运行是否安全将是未来产业链重构的真正“堵点”。面对全球产业链重构的重要窗口期,中国需要有前瞻性安排,做好长期的战略准备。近年来,中国加快构建“双循环”新发展格局,推动出口市场多元化和扩大对外直接投资。数据显示,中国出口占发达经济体的比重从2001年的83.14%下降至2023年56.28%,同期,中国出口占新兴和发展中经济体的比重从16.52%上升至43.64%(见图3)。

中国具有全球产业竞争的独特优势。随着科技创新步伐加快,中国将继续在全球产业链体系占据更多市场份额。一是经济发展水平和产业升级的基础更为深厚,中国的未来经济实力仍处于上升期,尽管发展速度会有所放缓,但在体量庞大的基数效应和较稳定的中速增长支撑下,中国大规模的产业链升级将沿着高质量发展的主线深入实施;二是具备深厚的制造能力和工程师红利优势,虽然中国逐步转向中度老龄化社会,但基于中国大专院校教育的跨越式发展,工程师红利持续释放。据不完全统计,目前中国的工程师数量和研发人员数量分别达到6000万和635万,给中国向科技密集型、资本密集型产业转型提供坚实的人力资源基础;三是进一步全面深化改革的动力增强。“双循环”新发展格局的战略设计凸显了决策层对经济内生性增长的高度关注,畅通国内大循环,建设全国大市场,坚定扩大内需战略,表明决策层更加重视从内生结构寻求破题之道,既释放超大国内市场需求潜力,同时也优化调控产能,改善行业供需状况。

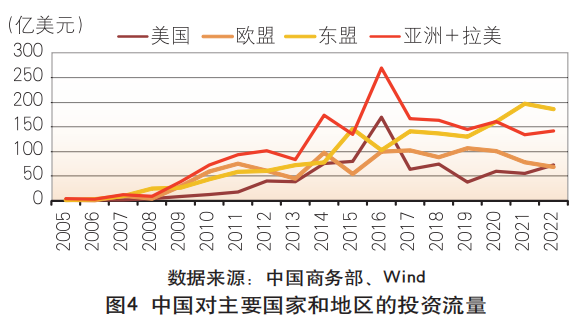

中国的产业升级亟待新的战略突围。根据综合评估,美国、德国和日本等发达国家在中高端产业链仍具有较强竞争力和先发优势,三国的研发强度均超过3%。美国在世界主要27个工业科技大项中有21项达世界领先水平,德国、日本在制造技术方面仍处于领先地位。中国在高精尖科技方面均需要长期的技术迭代和深厚的科研实力支撑,核心技术的攻关和关键领域的突破需要战略规划。作为追赶型的后发国家,中国未来产业升级的战略突围,既要充分发挥“后发优势”,巩固制造产能优势,加快迈向制造强国,也要加快“补短板”,进一步推动重大科技创新攻关,提高产业链价值链的全球地位。对此,中国企业应有所准备,既要主动调整战略布局,加大产品和服务创新研发力度,增强核心竞争力,提高产品附加值;也要放眼世界,有序推动海外布局,抢抓再全球化新机遇,抢占国际市场份额。目前来看,中国加大了对非欧美地区的投资,2012—2022年,对“东盟+亚洲+拉美”的投资流量合计规模从162.68亿美元增加至328.43亿美元,而同期对“美国+欧盟”的投资合计规模则有下降(见图4)。

中国产业链重构战略的四点思考

加快构建基于自主安全的产业链重构战略。党的二十届三中全会强调,要健全提升产业链供应链韧性和安全水平制度,抓紧打造自主可控的产业链供应链,建立产业链供应链安全风险评估和应对机制。目前中国面临的外部环境更趋于复杂和多变,迫切需要加快构建基于自主安全的产业链重构战略,将产业链供应链安全置于更高的地位,与国家核心利益、金融安全、非传统安全领域等紧密融合。同时,应从制度层面给予产业链体系重构更多的支持保障,既包括内部产业链重构的规划、路线图和实施进程评价,还包括外部全球产业链安全、政策调整和国别风险等评估,提出更具战略性的经济外交对策,并结合区域贸易协定、WTO改革等争取更多话语权,维护中国企业核心利益,确保核心产业链供需平衡和安全可控。

加强对关键原材料和战略资源的科学管理。党的二十届三中全会提出,要加快完善国家储备体系,完善战略性矿产资源探产供储销统筹和衔接体系。鉴于欧美发达国家加强关键原材料和矿产资源出口管制及投资审查,中国有必要加强对关键原材料和战略资源的科学管理。一方面,按照国家战略部署梳理关键原材料清单,依据战略储备物资管理机制加强对核心供应链的原材料资源的集中统一管理,对稀土、矿产以及稀有金属资源等制定出口管制办法,针对外部依赖性较强的原材料资源制定多元化进口渠道,减少对某些核心原材料资源的进口依赖;另一方面,利用国际规则和谈判推动原材料资源定价合理化,通过更多的国际规则、国际法律等保护进口市场的竞争定价话语权,寻求联合新兴市场和发展中国家密切协作,打破欧美垄断的原材料资源定价市场,并加快建立完善原油、铁矿石等期货和现货交易市场,加强对潜力资源国的市场开发、投资及贸易合作,充分挖掘关键原材料资源进口的国际市场空间。

加快要素市场体制机制改革释放创新潜能。党的二十届三中全会强调,要完善要素市场制度和规则,推动生产要素畅通流动、各类资源高效配置、市场潜力充分释放。发展中高端产业链需要政策合力和市场资源配置,推进要素市场体制机制改革落地。为此,各产业政策部门和科研管理部门应统筹规划,以项目制推进中高端产业链技术、科技应用以及配套的资源进行优化整合,结合地方产业链、科研创新基础和资源等加快地方要素市场体制机制改革;在产业链发展制度、配套资源投入、成果转化、市场建设等方面要提出解决方案,运用市场方式提升产业创新水平,创新市场化科技研发协同机制,促进“独角兽”科技企业、科技初创公司以及风险投资机构等协同,建立完善产研融良性互动的资源配置机制;要以数据要素资源整合为切入口,加快生产制造业工业互联网、云计算和大数据应用场景建设,积累丰富的数据资源,以优化产业链转型路径,使大数据成为推动产业链转型升级的新动能。

进一步加大对中高端科技创新投融资的支持力度。党的二十届三中全会提出,构建同科技创新相适应的科技金融体制,加强对国家重大科技任务和科技型中小企业的金融支持,完善长期资本投早、投小、投长期、投硬科技的支持政策。现阶段关于高新科技研发和生产的投融资体系还存在一些短板,高度依赖国家资助支持的项目偏多,市场机制作用发挥得还不充分。为此,应从两个层面入手:一方面,进一步加强对中高端科技创新产业基础研究投入,统筹优化中央和地方各类科技创新投资基金、科研经费投资,优化科技创新投融资环境,引领中高端科技产业链发展,不断提升国家先进制造业集群的产值;另一方面,发挥市场的资源配置作用,加快推进资本市场和金融市场科技创新投融资布局,完善科创板上市制度,优化科技信贷、股权投资、风险投资和科技创新结构性货币政策组合,扩大知识产权抵质押融资规模,引导外商直接投资、社会资本广泛参与中高端科技创新产业投资,增强中高端产业链供应链韧劲和发展潜力。

(本文仅代表作者个人观点,与所在单位无关)

(作者单位:上海金融与发展实验室,

北京京能科技有限公司公司办公室)

责任编辑:张志敏

公众号

微信扫码关注

微博

微博扫码关注